[2025.12.31 글로벌 산업 및 반도체 트렌드 심층 요약]

1. 한·미·중 반도체 공급망 규제 변화

• 미국, 중국 내 한국 공장 장비 반입 '연간 승인제' 전환: 미국 정부가 삼성전자와 SK하이닉스의 중국 공장에 대해 기존의 '포괄적 면제' 대신 매년 장비 물량을 승인받는 방식을 도입했습니다. 장비 도입 시마다 개별 허가를 받는 최악의 상황은 피했으나, 증설이나 공정 업그레이드 제한 규정은 유지되어 장기적인 불확실성은 여전합니다.

• 중국의 대만 포위 훈련과 지정학적 위기: 이재명 대통령의 중국 국빈 방문을 앞두고 중국이 대규모 대만 포위 군사훈련인 ‘정의의 사명-2025’를 발표했습니다. 이는 대만 해협의 긴장을 고조시키는 동시에 한국에 대해 대만 문제와 관련한 ‘레드라인’을 넘지 말라는 외교적 압박으로 해석됩니다.

2. 삼성전자의 ‘반도체 왕국’ 재건 전략

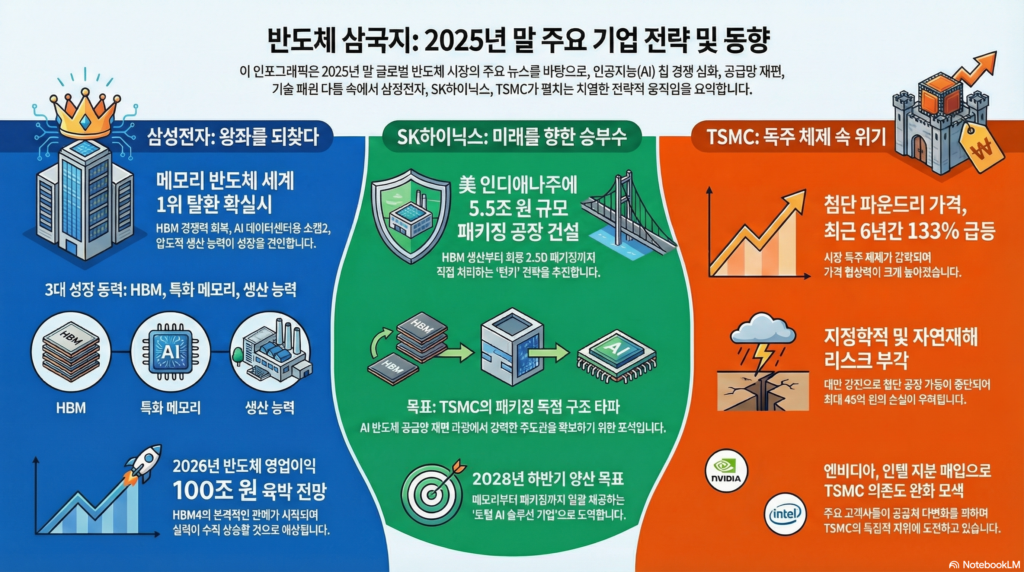

• 메모리 시장 1위 탈환 가시화: 삼성전자가 HBM(고대역폭 메모리) 경쟁력을 빠르게 회복하며 내년 메모리 시장 1위 탈환을 예고했습니다. 특히 HBM4는 엔비디아의 시스템인패키지(SiP) 테스트에서 최고 평가를 받았으며, 기술 격차를 수주 차이로 좁혔다는 평가가 나옵니다.

• 특화 메모리 및 수주 확대: AI 서버용 메모리 모듈인 **소캠2(LPCAMM2)**를 개발해 엔비디아 수요의 50%를 확보할 것으로 보이며, 애플 아이폰17용 LPDDR5X 물량의 70%를 공급하는 등 생산 능력을 앞세워 시장 지배력을 강화하고 있습니다.

• 역대급 실적과 성과급: 반도체 사업부의 4분기 영업이익이 15조 원에 육박할 것으로 예상됨에 따라, 임직원들에게 연봉의 최대 48% 수준의 초과이익성과급(OPI) 지급이 공지되었습니다.

3. SK하이닉스의 ‘HBM 턴키’ 및 미국 거점 확보

• 미국 인디애나 첨단 패키징 공장 건설: SK하이닉스가 약 5조 5,400억 원을 투입해 미국 인디애나주에 자사 최초의 2.5D 패키징 라인을 구축합니다. 이는 HBM 생산부터 최종 패키징까지 직접 처리하는 ‘턴키(일괄 수주)’ 전략으로, TSMC에 대한 의존도를 낮추고 미국 내 AI 공급망 주도권을 잡겠다는 의지입니다.

• 엔비디아 공급망 재편: 자체 패키징 역량을 확보하면 제품 개발 기간을 단축하고 품질 신뢰도를 높일 수 있어, 향후 AI 반도체 시장이 ‘엔비디아-SK하이닉스-TSMC’의 3각 구도로 재편될 가능성이 큽니다.

4. 글로벌 빅테크의 합종연횡과 기술 돌파구

• 엔비디아-인텔 동맹: 엔비디아가 인텔의 지분 4%를 매입하며 협력을 강화했습니다. 이는 CPU 기술 활용 및 TSMC에 쏠린 파운드리 공급처 다변화를 위한 포석입니다.

• 화웨이의 클러스터 전략: 미국의 제재로 최첨단 공정 활용이 막힌 화웨이는 개별 칩 성능보다는 **수많은 칩을 촘촘히 연결해 시스템 전체 성능을 높이는 ‘클러스터 전략’**을 채택한 AI 칩 ‘어센드 950’을 선보이며 시장 공략에 나섰습니다.

5. TSMC의 독주와 예기치 못한 자연재해

• 파운드리 가격 133% 폭등: TSMC가 첨단 공정의 독점적 지위를 이용해 최근 6년간 웨이퍼 공급가를 133% 인상했습니다. 삼성전자와 인텔이 추격 중이나 단기간에 이 격차를 좁히기는 어렵다는 분석입니다.

• 대만 7.0 강진의 여파: 대만 북동부 강진으로 인해 TSMC의 EUV 장비가 일시 중단되고 첨단 웨이퍼가 폐기되는 등 수천억 원 규모의 손실이 우려되며 글로벌 반도체 수급에 변수가 되고 있습니다.

6. 차세대 기술 및 국내 산업 이슈

• LG AI의 도약과 양자 소자 개발: LG AI연구원이 오픈AI의 모델을 능가하는 국산 AI 모델 **‘K-엑사원’**을 공개했습니다. 또한 국내 연구진은 번개보다 강한 전기장에서도 견딜 수 있는 테라헤르츠 양자 소자 원천 기술을 개발해 미래 광통신 시대를 준비하고 있습니다.

• 수출 7,000억 달러 시대와 원전 가동: 대한민국이 사상 처음으로 연간 수출액 7,000억 달러를 돌파했습니다. 또한, 한국형 원전인 새울 3호기가 착공 9년 만에 운영 허가를 받아 내년 상반기 상업 운전을 통해 전력 공백을 메울 예정입니다.